Zmiany: zwolnienie z PCC 2% przy wspólnym nabyciu nieruchomości.

PCC na zdrowych zasadach przy wspólnym zakupie

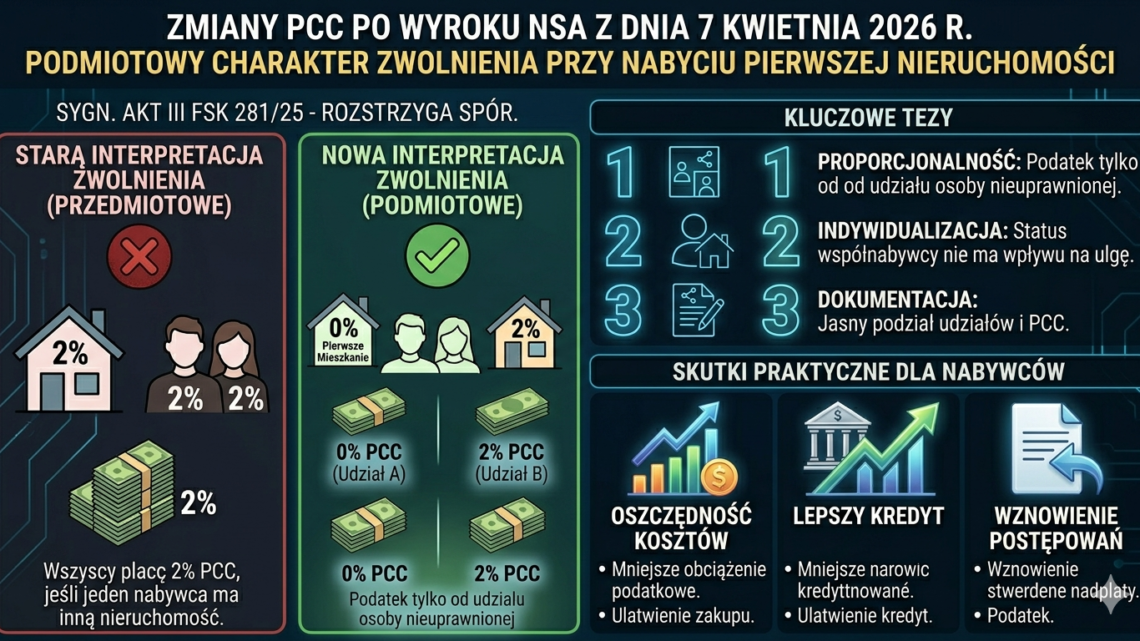

Istotna wyroku NSA z dnia 7 kwietnia 2026 r.: Podmiotowy charakter zwolnienia z PCC przy nabyciu pierwszej nieruchomości

W dniu 7 kwietnia 2026 r. Naczelny Sąd Administracyjny wydał przełomowe orzeczenie (sygn. akt III FSK 281/25), które w sposób definitywny rozstrzyga spór dotyczący zakresu stosowania zwolnienia z podatku od czynności cywilnoprawnych (PCC) w przypadku nabywania udziałów w nieruchomości przez kilku nabywców. Wyrok ten wprowadza nową interpretację art. 9 pkt 17 ustawy o PCC, korygując dotychczasową, profiskalną linię orzeczniczą organów podatkowych.

Istota sporu: „Zwolnienie czynności” czy „zwolnienie podmiotowe”?

Dotychczasowa praktyka organów podatkowych opierała się na założeniu, że zwolnienie z 2-procentowej stawki PCC ma charakter przedmiotowy – dotyczy całej czynności prawnej (sprzedaży). W konsekwencji, jeśli choć jeden z nabywców posiadał już inną nieruchomość, prawo do ulgi traciły wszystkie osoby przystępujące do aktu, a podatek naliczany był od pełnej wartości rynkowej mieszkania.

Tezy rozstrzygnięcia Naczelnego Sądu Administracyjnego

NSA w wyroku z 7 kwietnia 2026 r. uznał takie podejście za nieuprawnione, wskazując na następujące aspekty prawne:

-

Zasada proporcjonalności opodatkowania: Sąd wskazał, że obowiązek podatkowy w PCC powstaje z chwilą dokonania czynności, jednak jego zakres powinien być ściśle skorelowany z osobistą sytuacją prawną każdego ze współnabywców.

-

Indywidualizacja uprawnień: Prawo do zwolnienia z tytułu nabycia pierwszej nieruchomości mieszkalnej ma charakter osobisty. Status jednego z nabywców (posiadanie innej nieruchomości) nie może niwelować uprawnień ustawowych drugiego nabywcy, który warunki ulgi spełnia.

-

Opodatkowanie udziałów: W przypadku transakcji „mieszanych” (gdzie jeden nabywca spełnia wymogi ulgi, a drugi nie), podatek PCC w wysokości 2% powinien być naliczany wyłącznie od wartości udziału przypadającego osobie nieuprawnionej do zwolnienia.

Skutki praktyczne dla rynku obrotu nieruchomościami

Orzeczenie to niesie ze sobą istotne konsekwencje dla obrotu cywilnoprawnego oraz procesów kredytowych:

-

Optymalizacja kosztów transakcyjnych: Nabywcy pozostający w związkach nieformalnych lub posiadający rozdzielność majątkową, z których tylko jeden posiadał wcześniej nieruchomość, odnotują znaczące oszczędności (nawet do 50% dotychczasowej kwoty podatku).

-

Wpływ na zdolność kredytową: Zmniejszenie ciężaru podatkowego bezpośrednio wpływa na obniżenie kosztów wejścia w inwestycję, co pozwala na przeznaczenie zaoszczędzonych środków na wkład własny lub ubezpieczenie kredytu.

-

Możliwość wznowienia postępowań: Podatnicy, którzy w przeszłości uiścili pełną kwotę PCC mimo spełniania przez jednego z nich warunków do zwolnienia, mogą na podstawie niniejszego wyroku rozważyć wystąpienie z wnioskiem o stwierdzenie nadpłaty podatku.

Podsumowanie

Wyrok NSA z dnia 7 kwietnia 2026 r. stanowi wyraz ochrony interesów obywatela przed rozszerzającą interpretacją fiskalną. Przywraca on sens celowościowy uldze na „pierwsze mieszkanie”, promując współwłasność i ułatwiając młodym osobom start na rynku nieruchomości, bez względu na status majątkowy osób, z którymi decydują się współdzielić inwestycję.